Totul despre sponsorizare: clauzele contractului, beneficiari, facilitati fiscale pentru sponsori

Sponsorizarea reprezinta modalitatea prin care o societate comerciala poate sa ofere suport unei organizatii. In schimb, societatile comerciale beneficiaza la randul lor de anumite facilitati fiscale. In cele ce urmeaza vom prezenta in detaliu cine poate fi sponsor si cine poate beneficia de sponsorizare, dar si care sunt clauzele obligatorii din contractul de sponsorizare.

- Cum este reglementata legal sponsorizarea

- Cine poate fi sponsor si cine beneficiaza de sponsorizare

- Ce presupune sponsorizarea - obiectele sponsorizarii, clauze si obligatiile partilor

- Ce facilitati fiscale au sponsorii

Cum este reglementata legal sponsorizarea

Sponsorizarea este reglementata de Codul Fiscal si de Legea nr. 32/1994 si, potrivit legii, reprezinta actul juridic prin care doua persoane isi dau acordul cu privire la transferul dreptului de proprietate asupra unor bunuri materiale sau mijloace financiare. Scopul sponsorizarii este de a sustine activitati din anumite domenii pe care le vom detalia la momentul potrivit.

Trebuie mentionat si ca sponsorizarea cu bunuri materiale sau financiare catre o persoana fizica se mai numeste si mecenat. Aceasta reprezinta, mai exact, actul prin care se transfera catre o persoana fizica, fara obligatie de contrapartida directa sau indirecta, dreptul de proprietate al sponsorului asupra unor bunuri materiale sau mijloace financiare, ca activitate filantropica cu caracter umanitar, pentru desfasurarea unor activitati in unul dintre urmatoarele domenii: cultural, artistic, medico-sanitar sau stiintific (cercetare fundamentala si aplicata).

Cine poate fi sponsor si cine beneficiaza de sponsorizare

Conform legii, poate fi sponsor orice persoana fizica sau juridica din Romania sau din strainatate, atat timp cat sponsorizarea respecta conditiile legale.

In ceea ce priveste beneficiarul sponsorizarii, acesta poate fi:

- orice persoana juridica fara scop lucrativ, asa cum este cazul unei organizatii nonprofit din Romania care desfasoara o activitate in unul dintre urmatoarele domenii: cultural, artistic, educativ, invatamant, stiintific (cercetare fundamentala si aplicata), religios, umanitar, sportiv, filantropic, medico-sanitar, protectia drepturilor omului, protectia mediului, asistenta si servicii sociale, social si comunitar, reprezentare a asociatiilor profesionale, de intretinere, restaurare, conservare si punere in valoare a monumentelor istorice;

- institutii si autoritati publice, inclusiv organele de specialitate ale administratiei publice care activeaza in unul dintre domeniile mentionate anterior;

- emisiuni televizate sau radio, carti si publicatii din domenii umanitare, filantropice, culturale, artistice sau educative;

- orice persoana fizica cu domiciliul in Romania care desfasoara o activitate in unul dintre domeniile mentionate la primul punct si care este recunoscuta de o persoana juridica fara scop lucrativ sau de o institutie publica ce activeaza deja in domeniul pentru care este solicitata sponsorizare.

Cand nu se poate incheia contract de sponsorizare

Trebuie mentionat ca nu poate fi sponsor o persoana fizica sau juridica din Romania care doreste sa ofere sponsorizari din surse obtinute de la buget.

Totodata, conform legii, nu pot sa efectueze activitati de sponsorizare institutiile si autoritatile publice, societatile cu capital major de stat, regiile autonome - daca beneficiarul este o persoana fizica sau o asociatie familiala care desfasoara activitati economice in mod independent -, precum si societatile comerciale cu capital privat.

Ce presupune sponsorizarea - obiectele sponsorizarii, clauze si obligatiile partilor

Asa cum am mentinat si la inceput, obiectele contractului de sponsorizare pot fi bunuri materiale sau mijloace financiare.

In cazul in care sponsorizarea se face in baza unor bunuri materiale, evaluarea se face la valoarea lor reala din momentul predarii catre beneficiar, astfel:

- la pretul de vanzare al sponsorului, exclusiv TVA, in cazul in care bunurile sunt produse de acesta;

- la pretul de cumparare de pe piata, exclusiv TVA, in cazul in care bunurile sunt achizitionate in scopul sponsorizarii, fapt care trebuie dovedit in baza facturii sau a chitantei fiscale de cumparare;

- la valoarea in vama pentru bunurile materiale primite din strainatate cu titlu de sponsorizare, stabilita conform prevederilor legale.

In aceasta situatie, adica a sponsorizarii in bunuri materiale, trebuie sa se intocmeasca un aviz de insotire a marfii cu mentiunea „Sponsorizare conform contract nr. din data….”/„Nu se factureaza”.

Clauze si obligatiile partilor

Pentru inceput, trebuie sa mentionam ca orice contract de sponsorizare trebuie sa fie incheiat in forma scrisa. In contract trebuie sa fie stipulate obiectul, valoarea si durata sponsorizarii, dar si drepturile si obligatiile partilor.

Referitor la contractul de mecenat, acesta se incheie in forma autentica si se vor specifica obiectul, durata si valoarea acestuia.

In ceea ce priveste drepturile partilor, sponsorul sau beneficiarul are dreptul sa aduca la cunostinta publicului sponsorizarea prin promovarea numelui, a imaginii sau a marcii sponsorului.

Alte clauze obligatorii sunt urmatoarele:

- sponsorul sau beneficiarul este obligat sa aduca la cunostinta publicului sponsorizarea intr-un mod care sa nu lezeze, direct sau indirect, activitatea sponsorizata, ordinea si linistea publica si bunele moravuri;

- trebuie anuntate ca atare denumirile publicatiilor, titlurile cartilor si ale emisiunilor de televiziune si radio;

- anunturile privind actiunea de sponsorizare trebuie formulate clar si trebuie aduse la cunostinta publicului de catre beneficiar in mod gratuit;

- sponsorul sau beneficiarul nu are dreptul sa efectueze reclame sau publicitate comerciala anterioara, concomitenta sau ulterioara in favoarea acestora sau a altor persoane.

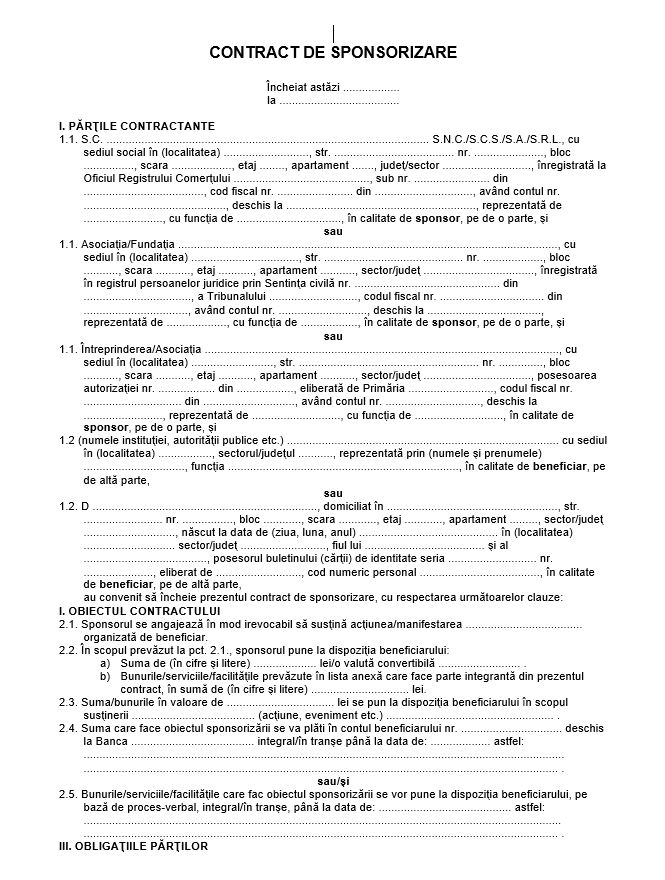

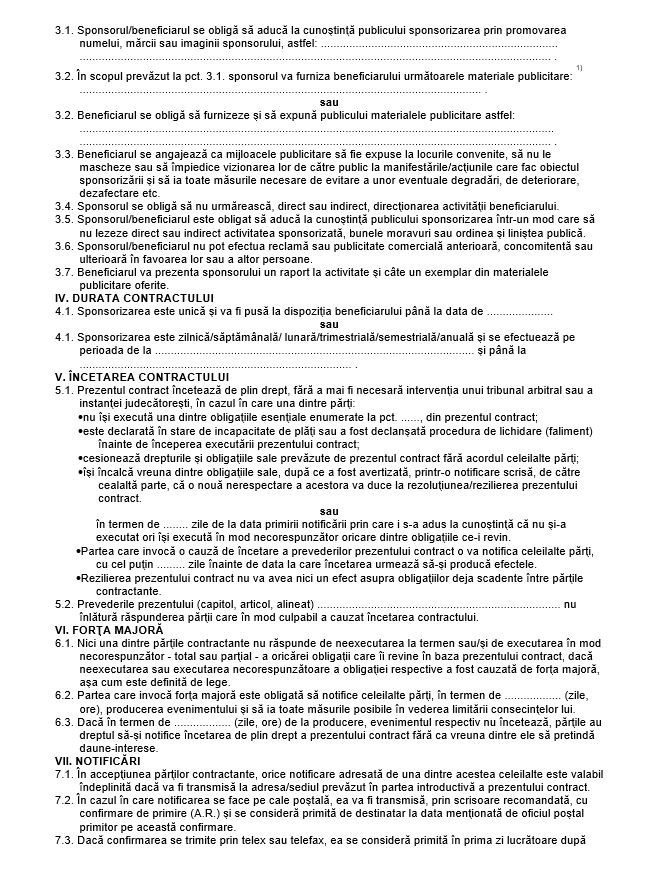

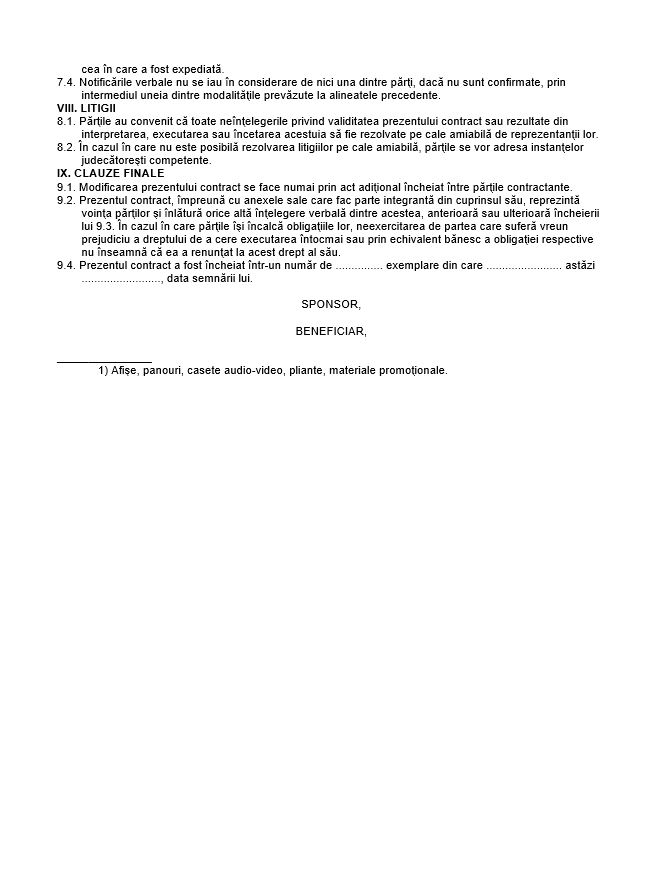

Model de contract de sponsorizare:

Ce facilitati fiscale au sponsorii

Asa cum este prevazut in lege, societatile comerciale platitoare de impozit pe profit pot sa beneficieze de anumite facilitati fiscale.

Concret, acestea pot beneficia de reducerea bazei impozabile cu echivalentul sponsorizarilor, dar nu mai mult de:

- 10% din baza impozabila pentru sponsorizari in urmatoarele domenii: cultura, arta, invatamant, sanatate, asistenta si servicii sociale, actiuni umanitare, protectia mediului;

- 8% din baza impozabila pentru sponsorizari in urmatoarele domenii: educatie, drepturile omului, stiinta-cercetare fundamentala si aplicata, filantropic, de intretinere, restaurare, conservare si punere in valoare a monumentelor istorice, sport, cu exceptia fotbalului;

- 5% din baza impozabila pentru sponsorizari in urmatoarele domenii: religios, social si comunitar, reprezentarea intereselor asociatiilor profesionale, fotbal.

In schimb, nu vor beneficia de aceste facilitati:

- sponsorizarile reciproce intre persoane fizice sau juridice;

- sponsorizarile efectuate de rude ori afini pana la gradul al patrulea, inclusiv;

- sponsorizările unei persoane juridice fara scop lucrativ de catre o alta persoana juridica care conduce sau controleaza direct persoana juridica sponsorizata.

In plus, companiile mai pot sa isi deduca cheltuielile cu sponsorizarile, asa cum prevede Codul Fiscal, cu 0,5%, dar nu mai mult de 20% din cifra de afaceri.

Totodata, beneficiarii trebuie sa stie ca sumele si bunurile materiale primite din sponsorizare sau mecenat sunt scutite de la plata impozitului pe venit.

Incepand cu anul 2018, contribuabilii care efectueaza sponsorizari sunt obligati sa depuna o declaratie informativa, pentru anul in care au fost inregistrate cheltuielile respective, privind beneficiarii sponsorizarii, adica Formularul 107.

Declaratia trebuie depusa pana la termenul de depunere a declaratiei anuale de impozit de profit, adica pana la data de 25 ianuarie a anului urmator sau data de 25 a lunii urmatoare ultimului trimestru pentru care datoreaza impozitul, in cazul platitorilor de impozit pe veniturile microintreprinderilor.

Sursa foto: Shutterstock

www.calculatorvenituri.ro este un produs marca Romanian Software ce are la baza un calculator de salarii, aplicatie software ce a fost dezvoltata si este in permanenta actualizata pentru a putea face oricand calcule avansate de la salariul brut la salariul net. Aplicatia mobila calculatorvenituri.ro poate fi de asemenea descarcata gratuit de pe platformele Google Play si Apple Store.

Romanian Software este unul dintre principalii furnizori de solutii software in domeniul resurselor umane din Romania.

Pe langa calculatorvenituri.ro, compania a dezvoltat si platforma colorful.hr, o platforma de management al capitalului uman (human capital management) care ajuta la cresterea productivitatii departamentelor de resurse umane si reducerea muncii repetitive prin automatizarea si optimizarea proceselor de salarizare si administrare de personal. Platforma este folosita in prezent de peste 600 de clienti din toate industriile. Pe langa serviciile software compania ofera si servicii de externalizare de salarizare si administrare de personal, recrutare si leasing de personal.

ARTICOLE SIMILARE