Cum se calculeaza impozitul pentru terenul intravilan si extravilan

Planuiesti sa achizitionezi un teren nou si vrei sa te documentezi mai bine in privinta cheltuielilor pe care le implica? Pe langa costurile de achizitie, va trebui sa iei in calcul si plata impozitului, care difera in functie de natura terenului: intravilan sau extravilan.

Cadrul legislativ pentru impozitul pe teren este detaliat in Codul Fiscal (articolul 463), iar in cele ce urmeaza discutam despre taxele necesare pentru terenurile intravilane si extravilane, dar si despre cazurile scutite de plata.

- Diferentele dintre terenurile intravilane si cele extravilane

- Cum se determina si se calculeaza impozitul pe terenul intravilan

- Cum se determina si se calculeaza impozitul pe terenul extravilan

- Cazurile scutite de la plata impozitului

- Mentiuni privind plata impozitului

Diferentele dintre terenurile intravilane si cele extravilane

Principala diferenta este ca terenul intravilan este situat intr-o localitate si apartine de casa ta sau se afla in apropierea zonei in care locuiesti, pe cand cel extravilan se afla in afara orasului.

Pe terenul intravilan se poate construi, pe cand pe cel extravilan nu prea se poate construi, acesta fiind, de regula, un teren agricol potrivit diferitelor culturi. De altfel, pretul pentru intravilan este mai mare decat cel pentru extravilan.

Exista posibilitatea de a trece un teren extravilan in intravilan, insa va trebui sa platesti o taxa, sa obtii cadastrul si intabularea spatiului si sa faci o cerere la Primarie. Daca vrei sa construiesti o cladire in acel loc, va trebui sa prezinti si un plan urbanistic zonal, pe care Consiliul Local va trebui să-l aprobe. Atentie insa, nu toate extravilanele pot fi transformate in intravilane, suportand o constructie. Ridicarea unor edificii este interzisa in cazul celor care au caracter agricol.

Cum se determina si se calculeaza impozitul pe terenul intravilan

Proprietarii de terenuri intravilane trebuie sa plateasca in fiecare an impozit pentru spatiul detinut, insa acesta se calculeaza tinandu-se cont de mai multe criterii. Potrivit Codului Fiscal, impozitul se stabileste in functie de suprafata terenului, de rangul localitatii in care se afla terenul, de zona si de categoria de folosinta a terenului conform incadrarii facute de consiliul local.

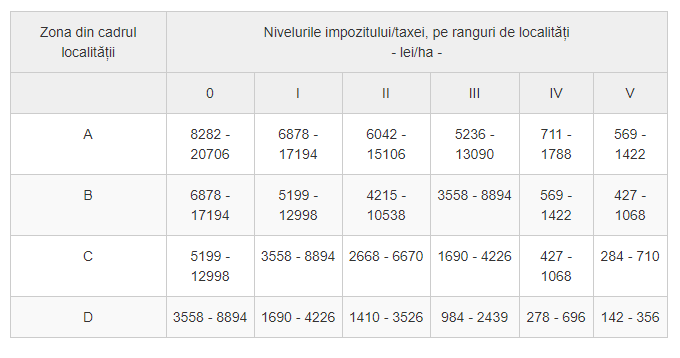

De exemplu, impozitul pentru un teren intravilan care este inregistrat la registrul agricol la categoria de folosinta „terenuri cu constructii” se calculeaza prin inmultirea suprafetei terenului (exprimata in hectare) cu suma corespunzatoare din urmatorul tabel:

Pentru terenurile aflate tot intravilan, dar care sunt inregistrate in registrul agricol la o alta categorie de folosinta decat cea de „terenuri cu constructii”, impozitul se calculeaza prin inmultirea suprafetei (exprimata in hectare) cu anumiti coeficienti, in functie de zona si de categoria de folosinta (teren arabil, vie, livada etc.). La aceasta suma se adauga si un coeficient de corectie, care variaza in functie de rangul localitatii.

De asemenea, conform legislatiei in vigoare, contribuabilii care platesc impozit pentru un teren in intravilan inregistrat la alta categorie de folosinta decat cea de „terenuri cu constructii” trebuie sa indeplineasca urmatoarele conditii:

- sa aiba prevazut in statut, ca obiect de activitate, agricultura;

- sa aiba inregistrate in evidenta contabila, pentru anul fiscal respectiv, venituri si cheltuieli din desfasurarea obiectului de activitate, respectiv din agricultura.

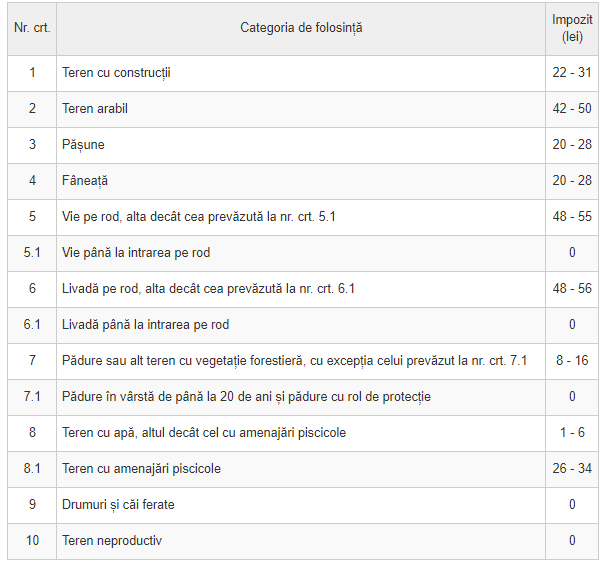

In functie de categoria de folosinta, exista:

- teren cu constructii;

- teren arabil;

- pasune;

- faneata;

- vie;

- livada;

- padure sau alt teren cu vegetatie forestiera;

- padure in varsta de pana la 20 de ani si padure cu rol de protectie;

- teren cu apa, altul decat cel cu amenajari piscicole;

- teren cu amenajari piscicole;

- drumuri si cai ferate;

- teren neproductiv.

In functie de rangul localitatii (reglementat de Legea nr. 351/2001 privind aprobarea planului de amenajare a teritoriului national), care influenteaza coeficientul de corectie si, implicit, suma impozitului, avem:

- rangul 0 (coeficient de corectie - 8,00) - Capitala Romaniei, municipiu de importanta europeana;

- rangul I (coeficient de corectie - 5,00) - municipii de importanta nationala, cu influenta potentiala la nivel european;

- rangul II (coeficient de corectie - 4,00) - municipii de importanta interjudeteana, judeteana sau cu rol de echilibru in reteaua de localitati;

- rangul III (coeficient de corectie - 3,00) - orase;

- rangul IV (coeficient de corectie - 1,10) - sate resedinta de comuna;

- rangul V (coeficient de corectie - 1,00) - sate componente ale comunelor si sate apartinand municipiilor si oraselor.

Cum se determina si se calculeaza impozitul pe terenul extravilan

In cazul unui teren situat in extravilan, impozitul pe teren se calculeaza prin inmultirea suprafetei terenului (exprimata in hectare) cu suma corespunzatoare in functie de categoria de folosinta (conform tabelului din Codul Fiscal), la care se adauga si coeficientul de corectie mentionat mai sus, in raport cu rangul localitatii.

Important de mentionat este faptul ca nivelul impozitului pe teren in cazul terenurilor aflate intre limitele din tabel se stabileste prin hotararea Consiliului Local (sau a Consiliului General al Municipiului Bucuresti in cazul terenurilor din aceasta zona).

Cazurile scutite de la plata impozitului

Conform articolului 464 din Codul Fiscal, sunt scutite de la plata impozitului:

- terenurile aflate in proprietatea publica sau privata a statului ori a unitatilor administrativ-teritoriale, cu exceptia suprafetelor folosite pentru activitati economice sau agrement;

- terenurile aflate in domeniul privat al statului concesionate, inchiriate, date in administrare ori in folosinta, dupa caz, institutiilor publice cu finantare de la bugetul de stat, utilizate pentru activitatea proprie a acestora;

- terenurile fundatiilor infiintate prin testament, constituite conform legii, cu scopul de a intretine, dezvolta si ajuta institutii de cultura nationala, precum si de a sustine actiuni cu caracter umanitar, social si cultural;

- terenurile apartinand cultelor religioase recunoscute oficial si asociatiilor religioase;

- terenurile apartinand cimitirelor si crematoriilor;

- terenurile utilizate de unitatile si institutiile de invatamant de stat, confesional sau particular, autorizate sa functioneze provizoriu ori acreditate, cu exceptia suprafetelor care sunt folosite pentru activitati economice care genereaza alte venituri decat cele din taxele de scolarizare;

- terenurile unitatilor sanitare publice, cu exceptia suprafetelor folosite pentru activitati economice;

- terenurile legate de sistemele hidrotehnice, terenurile de navigatie, terenurile aferente infrastructurii portuare, canalelor navigabile, inclusiv ecluzele si statiile de pompare aferente acestora, precum si terenurile aferente lucrarilor de imbunatatiri funciare, pe baza avizului privind categoria de folosinta a terenului, emis de oficiile de cadastru si publicitate imobiliara;

- terenurile folosite pentru activitatile de aparare impotriva inundatiilor, gospodarirea apelor, hidrometeorologie, cele care contribuie la exploatarea resurselor de apa, cele folosite ca zone de protectie definite in lege, precum si terenurile utilizate pentru exploatarile din subsol, incadrate astfel printr-o hotarare a consiliului local, in masura in care nu afecteaza folosirea suprafetei solului;

- terenurile degradate sau poluate, incluse in perimetrul de ameliorare, pentru perioada cat dureaza ameliorarea acestora;

- terenurile care prin natura lor, nu prin destinatia data, sunt improprii pentru agricultura sau silvicultura;

- terenurile ocupate de autostrazi, drumuri europene, drumuri nationale, drumuri principale administrate de Compania Nationala de Autostrazi si Drumuri Nationale din Romania - s.a., zonele de siguranta a acestora, precum si terenurile ocupate de piste si terenurile din jurul pistelor reprezentand zone de siguranta;

- terenurile pe care sunt amplasate elementele infrastructurii feroviare publice, precum si cele ale metroului;

- terenurile din parcurile industriale, parcurile stiintifice si tehnologice, precum si cele utilizate de incubatoarele de afaceri;

- terenurile Academiei Romane si ale fundatiilor proprii infiintate de Academia Romana, in calitate de fondator unic, cu exceptia terenurilor care sunt folosite pentru activitati economice;

- terenurile institutiilor sau unitatilor care functioneaza sub coordonarea Ministerului Educatiei si Cercetarii Stiintifice sau a Ministerului Tineretului si Sportului, cu exceptia terenurilor care sunt folosite pentru activitati economice;

- terenurile aflate in proprietatea sau coproprietatea veteranilor de razboi, a vaduvelor de razboi si a vaduvelor nerecasatorite ale veteranilor de razboi;

- terenul aferent cladirii de domiciliu, aflat in proprietatea sau coproprietatea persoanelor cu handicap grav sau accentuat si a persoanelor incadrate in gradul I de invaliditate, respectiv a reprezentantilor legali ai minorilor cu handicap grav sau accentuat si ai minorilor incadrati in gradul I de invaliditate;

- terenurile destinate serviciului de apostila si supralegalizare, cele destinate depozitarii si administrarii arhivei, precum si terenurile afectate functionarii Centrului National de Administrare a Registrelor Nationale Notariale;

- suprafetele de fond forestier, altele decat cele proprietate publica, pentru care nu se reglementeaza procesul de productie lemnoasa, cele certificate, precum si cele cu arborete cu varsta de pana la 20 de ani;

- terenurile detinute sau utilizate de intreprinderile sociale de insertie;

- terenurile aflate in proprietatea organizatiilor cetatenilor apartinand minoritatilor nationale din Romania, cu statut de utilitate publica, precum si cele inchiriate, concesionate sau primite in administrare ori in folosinta de acestea de la o institutie sau o autoritate publica, cu exceptia terenurilor care sunt folosite pentru activitati economice.

Mai mult decat atat, Codul Fiscal mentioneaza ca pot fi acordate scutiri de la plata impozitului pe teren de catre Consiliul Local. Acest lucru se poate intampla, de exemplu, in cazul terenurilor utilizate de organizatiile nonprofit pentru activitati fara scop lucrativ, al terenurilor afectate de calamitati naturale sau al terenurilor utilizate pentru furnizarea de servicii sociale de catre organizatii neguvernamentale, printre altele.

Mentiuni privind plata impozitului

Conform Codului Fiscal, contribuabilii trebuie sa plateasca impozitul pe teren anual, in doua rate egale, pana la datele de 31 martie si 30 septembrie inclusiv.

In cazul in care contribuabilul decide sa achite impozitul datorat pentru intregul an pana la data de 31 martie inclusiv, acesta va primi o bonificatie de pana la 10%, stabilita prin hotararea Consiliului Local (sau a Consiliului General al Municipiului Bucuresti in cazul terenurilor din aceasta zona).

Indiferent de tipul terenului detinut (intravilan sau extravilan), este foarte important sa cunosti legislatia in vigoare si sa respecti termenele de plata pentru impozite.

Sursa foto: Shutterstock

www.calculatorvenituri.ro este un produs marca Romanian Software ce are la baza un calculator de salarii, aplicatie software ce a fost dezvoltata si este in permanenta actualizata pentru a putea face oricand calcule avansate de la salariul brut la salariul net. Aplicatia mobila calculatorvenituri.ro poate fi de asemenea descarcata gratuit de pe platformele Google Play si Apple Store.

Romanian Software este unul dintre principalii furnizori de solutii software in domeniul resurselor umane din Romania.

Pe langa calculatorvenituri.ro, compania a dezvoltat si platforma colorful.hr, o platforma de management al capitalului uman (human capital management) care ajuta la cresterea productivitatii departamentelor de resurse umane si reducerea muncii repetitive prin automatizarea si optimizarea proceselor de salarizare si administrare de personal. Platforma este folosita in prezent de peste 600 de clienti din toate industriile. Pe langa serviciile software compania ofera si servicii de externalizare de salarizare si administrare de personal, recrutare si leasing de personal.

ARTICOLE SIMILARE