Procedura pentru aplicarea suprataxarii contractelor de munca part-time

În data de 16 august 2022, a fost publicat în Monitorul Oficial nr. 807 Ordinul nr. 1855/2022,privind procedura de aplicare a prevederilor art. 146 alin. (57) lit. e) din Legea nr. 227/2015 privind Codul fiscal.

Conform Ordinului nr.1855/2022, procedura se aplică în cazul salariaţilor care realizează în cursul aceleiaşi luni venituri din salarii sau asimilate salariilor în baza a două sau mai multe contracte individuale de muncă, iar baza lunară de calcul cumulată aferentă acestora este cel puţin egală cu nivelul salariului minim brut pe ţară garantat în plată în vigoare în luna în care au fost realizateşi care datorează contribuţia de asigurări sociale şi contribuţia de asigurări sociale de sănătate la nivelul bazei de calcul aferente venitului realizat, determinată potrivit regulilor specifice fiecărei contribuţii, şi nu la nivelul salariului minim brut pe ţară garantat în plată, corespunzător numărului zilelor lucrătoare din lună în care contractul a fost activ.

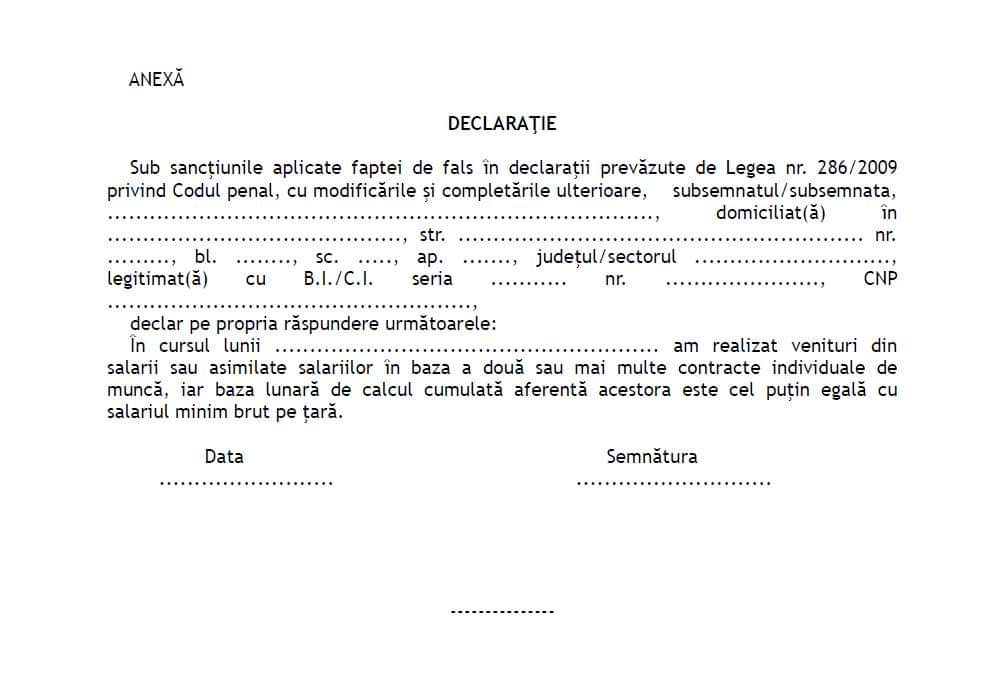

Astfel, cei care au contracte part-time sunt obligați să depună la fiecare angajator o declarație pe propria răspundere din care să rezulte că realizează venituri din salarii sau asimilate salariilor în baza a două sau mai multe contracte individuale de muncă, iar baza lunară de calcul cumulate aferentă acestora este cel puțin egală cu salariul minim brut pe țară garantat în plata. Declarația pe propria răspundere trebuie depusă de angajați lunar,până la dată de 5 a lunii următoare celei de obținere a veniturilor.

Angajatorul are obligația de a înregistra și de a ține evidență acestor declarații. Totodată, fiecare angajator va trebui să elibereze salariatului, la cerere, un documentdin care să rezulte nivelul bazei lunare de calcul al contribuţiei de asigurări sociale şi al contribuţiei de asigurări sociale de sănătate aferente veniturilor realizate din salarii şi asimilate salariilor.

Dacă un salariat nu depune declarația pe propria răspundere,angajatorii trebuie să achite CAS și CASS ca pentru un salariu minim brut pe țară. Astfel, salariatului i se rețin CAS și CASS raportate la venitul realizat efectiv, iar diferența până la valoarea CAS și CASS ca pentru salariul minim brut pe țară este suportată de angajatori.

Ordinul conține și patru exemple de situații în care angajatorii pot obține scutirea de suprataxare la CAS și CASS pentru un salariat part-time.

Exemplul 1

O persoană fizică încheie un contract individual de muncă cu normă întreagă cu societatea A şi un contract cu timp parţial cu societatea B. Contractele sunt active toată luna.

Pentru activitatea desfăşurată la angajatorul A, persoana fizică realizează un venit brut lunar de 2.550 lei, iar la angajatorul B, un venit brut lunar de 400 lei.

Baza lunară de calcul cumulată, determinată potrivit regulilor specifice fiecărei contribuţii, este de 2.950 lei (2.550 lei + 400 lei), iar nivelul salariului minim brut pe ţară garantat în plată este de 2.550 lei.

Prin compararea bazei lunare de calcul cumulate, în valoare de 2.950 lei, cu nivelul salariului minim brut pe ţară garantat în plată de 2.550 lei rezultă că baza lunară de calcul cumulată din cele două contracte individuale de muncă este mai mare decât salariul minim brut pe ţară garantat în plată.

În acest caz, persoana fizică depune declaraţia pe propria răspundere numai la angajatorul B, întrucât la angajatorul A baza lunară de calcul al contribuţiilor datorate de acesta este egală cu salariul minim brut pe ţară garantat în plată (2.550 lei).

La fiecare angajator, salariatul datorează contribuţia de asigurări sociale şi contribuţia de asigurări sociale de sănătate la nivelul bazei lunare de calcul determinate potrivit regulilor specifice fiecărei contribuţii, respectiv la angajatorul A la 2.550 lei, iar la angajatorul B la 400 lei.

Exemplul 2

O persoană fizică încheie începând cu data de 1 septembrie 2022 trei contracte individuale de muncă cu timp parţial, cu societăţile A, B şi C, contractele fiind active întreaga lună.

Pentru activitatea desfăşurată, salariatul realizează următorul venit brut în lună:

-de la angajatorul A, suma de 800 lei;

-de la angajatorul B, suma de 900 lei;

-de la angajatorul C, suma de 1.000 lei.

Baza lunară de calcul cumulată, determinată potrivit regulilor specifice fiecărei contribuţii, este de 2.700 lei (800 lei + 900 lei + 1.000 lei), iar nivelul salariului minim brut pe ţară garantat în plată este de 2.550 lei.

Prin compararea bazei lunare de calcul cumulate, în valoare de 2.700 lei, cu nivelul salariului minim brut pe ţară garantat în plată de 2.550 lei rezultă că baza lunară de calcul cumulată este peste nivelul salariului minim brut pe ţară garantat în plată.

În acest caz, salariatul depune declaraţia pe propria răspundere la fiecare angajator.

Astfel, salariatul datorează la fiecare angajator contribuţia de asigurări sociale şi contribuţia de asigurări sociale de sănătate, la nivelul bazei lunare de calcul determinate potrivit regulilor specifice fiecărei contribuţii.

Exemplul 3

O persoană fizică încheie un contract individual de muncă cu normă întreagă cu societatea A şi un contract cu timp parţial cu societatea B.

În cursul lunii septembrie 2022, persoana fizică lucrează 10 zile, restul de 12 zile lucrătoare din lună, contractele individuale de muncă sunt suspendate, potrivit legii.

Salariatul primeşte, pentru cele 10 zile lucrate, de la angajatorul A un venit brut de 1.250 lei, iar de la angajatorul B un venit brut de 1.000 lei.

Baza lunară de calcul cumulată, determinată potrivit regulilor specifice fiecărei contribuţii aferente zilelor lucrate, este de 2.250 lei (1.250 lei + 1.000 lei), iar nivelul salariului minim brut garantat în plată aferent zilelor lucrate în care contractele au fost active este de 1.159 lei (2.550 lei: 22 zile lucrătoare în lună x 10 zile lucrate).

Prin compararea bazei lunare de calcul cumulate, în valoare de 2.250 lei, cu nivelul salariului minim brut garantat în plată aferent zilelor lucrate rezultă că baza lunară de calcul cumulată este mai mare decât nivelul salariului minim brut pe ţară garantat în plată aferent zilelor lucrate în care contractele au fost active (1.159 lei).

În acest caz, persoana fizică depune declaraţia pe propria răspundere la angajatorul B. Astfel, ambii angajatori stabilesc şi reţin contribuţia de asigurări sociale şi contribuţia de asigurări sociale de sănătate la nivelul bazei lunare de calcul determinate potrivit regulilor specifice fiecărei contribuţii, respectiv la 1.250 lei, în cazul angajatorului A, şi la 1.000 lei, în cazul angajatorului B.

Exemplul 4

O persoană fizică încheie începând cu data de 1 august 2022 un contract individual de muncă cu timp parţial (4 ore/zi) cu societatea A şi un alt contract individual de muncă cu timp parţial (4 ore/zi) cu societatea B care desfăşoară activităţi în sectorul agricol şi în industria alimentară. Ambele contracte sunt active întreaga lună.

Pentru activitatea desfăşurată, salariatul realizează venituri din salarii şi asimilate salariilor, astfel:

-de la angajatorul A, suma de 1.100 lei;

-de la angajatorul B, suma de 1.500 lei.

Prin compararea bazei lunare de calcul cumulate, în valoare de 2.600 lei (1.100 lei + 1.500 lei), cu nivelul salariului minim brut pe ţară garantat în plată (2.550 lei) rezultă că baza lunară de calcul cumulată este peste nivelul salariului minim brut pe ţară garantat în plată.

În acest caz, salariatul depune la fiecare angajator declaraţia pe propria răspundere.

Astfel, fiecare angajator reţine şi plăteşte contribuţia de asigurări sociale şi contribuţia de asigurări sociale de sănătate la nivelul bazei lunare de calcul determinate potrivit regulilor specifice fiecărei contribuţii, prin aplicarea cotelor prevăzute la art. 138lit. a)şi laart. 156din Codul fiscal, cu respectarea, după caz, a prevederilor art. 1382alin. (1), art. 1383alin. (1)şi art. 154 alin. (1)lit. s)din Codul fiscal.

www.calculatorvenituri.ro este un produs marca Romanian Software ce are la baza un calculator de salarii, aplicatie software ce a fost dezvoltata si este in permanenta actualizata pentru a putea face oricand calcule avansate de la salariul brut la salariul net. Aplicatia mobila calculatorvenituri.ro poate fi de asemenea descarcata gratuit de pe platformele Google Play si Apple Store.

Romanian Software este unul dintre principalii furnizori de solutii software in domeniul resurselor umane din Romania.

Pe langa calculatorvenituri.ro, compania a dezvoltat si platforma colorful.hr, o platforma de management al capitalului uman (human capital management) care ajuta la cresterea productivitatii departamentelor de resurse umane si reducerea muncii repetitive prin automatizarea si optimizarea proceselor de salarizare si administrare de personal. Platforma este folosita in prezent de peste 600 de clienti din toate industriile. Pe langa serviciile software compania ofera si servicii de externalizare de salarizare si administrare de personal, recrutare si leasing de personal.

NOUTATI SIMILARE